Digital momsrefusjon

Prosessen beskriver hvilke aktiviteter, som må og kan utføres i hvilken rekkefølge, av hvilke personer/organisasjoner/systemer, hver gang det skal søkes om momsrefusjon basert på kjøp i et annet land. Prosessen og VAT refund spesifikasjonen er laget av Nordic Smart Government & Business (NSG&B) programmet

1. Informasjon

| ID | X.6.1.5 |

| Prosessnavn | Momsrefusjonsprosess (VAT refund) |

| Organisasjon | DFØ ANS- NSG&B |

| Prosesseier | DFØ ANS- NSG&B SA-A |

| Forespørsler | Jan Mærøe - ehf@dfo.no |

| Formålet med dokumentet | Å veilede brukere og tjenesteleverandører i de Nordiske land som ønsker å implementere er digital refusjonsprosess. Digital moms refusjon prosessen (VAT refund process) med tilhørende spesifikasjon er laget av ekspertgruppen i NSG&B SA-A med innspill fra VAT refund eksperter fra skatteetatene i de Nordiske land. Prosess og spesifikasjon er ikke pilotert. |

2. Historikk

| Versjon | Dato | Informasjon | Forfatter/Rolle |

|---|---|---|---|

| 0.8 | 07.02.2024 | Innspill fra prosjektgruppen | Petter Vinje |

| 1.0 | 01.07.2024 | Innspill fra prosjektgruppe, VAT refund eksperter og opprettelse av prosess på Anskaffelser.no | Jan Mærøe |

3. Ord og uttrykk

Nei

4. Om prosessen

I dag foregår som oftest refundering av moms manuelt ved at den som har kjøp en vare i et annet land fyller ut et søknadskjema og sender dette til sin egen skattemyndighet (EU medlemsland), som igjen sender momsrefunderingsskjemaet til skattemyndigheten i det landet kjøpet har foregått. For EØS land sendes skjemaet direkte til skattemyndighetene i det landet kjøpet er blitt foretatt.

Digital momsrefusjonsprosess benytte enten e-Kvittering (eReceipt) fra selger eller EHF / Peppol BIS faktura som underlag for å fylle ut momsrefusjons skjema som er et maskinlesbart dokument (xml). e-Kvittering eller faktura vedlegges filen som bevis. Momsrefusjonsskjema, sammen med enten e-Kvittering eller e-Faktura, sendes til skatteetaten som en maskinlesbar fil. Dette gjør det mulig å effektivisere prosessen, ved å maskinelt evaluere refusjonsgrunnlaget, og at dette er i henhold til gjeldene regler. Dette muliggjør også å kunne videresende skjema til neste mottaker og foreta en digital godkjenning og utbetaling av refunderte beløp.

5. Bruk av KI/AI

Hvis du har kompetanse i bruk av "kunstig intelligens" KI eller "artificial intelligence" AI. Og ser muligheter for å forbedre prosessen ytterligere ved bruk av det. Vi vil gjerne ha en tilbakemelding/innspill fra deg om hvordan det kan gjøres.

Har du innspill, send det til EHF@dfo.no. Merk melding med KI + navn på prosessen. Når vi mottar innspill, gjennomgår vi dem og legger dem inn fortløpende i den aktuelle prosessdefinisjonen.

6. Brukere og deres behov

| Brukere | Når | Hvorfor | Forventninger |

|---|---|---|---|

| Kjøper | Søke om tilbakebetaling av merverdiavgift/moms ved kjøp av varer og tjenester i et annet land | Forbedring av prosess | Redusert bruk av tid og ressurser. |

| Aksesspunkt, system | Kjøpers aksesspunkt: Sender søknad om momsrefusjon på vegne av kjøper til mottakers aksesspunkt. Skattemyndighetenes aksesspunkt mottar og validerer søknad og eventuelt videresender søknad fra kjøper til annen skattemyndighet | Forbedring av prosess | Redusere/eliminere bruk av manuelle oppgaver, ressurser og tid. |

| Selger | Enten sende en kvittering eller en faktura for noe kjøper har kjøpt | Effektivisere egne prosesser. Behov for bruk i markedsføring. Trenger prosessen for å fange informasjon for dokumentasjonsformål. | Forvent at det finnes mottakere og systemer for digital overføring. |

| Skattemyndigheter i begge land (transaksjon på tvers av land) | Når de skal akseptere og vurdere en søknad om refusjon av merverdiavgift fra kjøper. Skattemyndighetene i EUs medlemsland skal motta søknader om tilbakebetaling av moms fra kjøpere i eget land og videreformidle dette til skattemyndighetene i landet der transaksjonen fant sted. Skattemyndighetene i EUs medlemsland mottar søknader om momsrefusjon direkte fra kjøpere i et EØS-land | Skattemyndighetene: Riktig moms, automatisere prosesser for å redusere kostnadene. Bekreft og verifiser at informasjonen fra selger og kjøper er korrekt. | Feilfri informasjon. Åpenhet. |

| Selgers system | Skaper grunnlag for moms opplysninger i form av enten e-kvittering eller faktura basert på salg av varer eller tjenester til kjøper. Sender e-kvittering eller faktura til kjøper | For å effektivisere interne prosesser, for å yte gode tjenester til sine kunder (kjøpere) | Mer effektive prosesser |

7. Interessenter

| Interessenter | Interesse |

|---|---|

| SME-organisasjoner | Forenkle det daglige arbeidet for sine medlemmer. Redusere kostnader. Bli mer konkurransedyktig. |

8. Mål for prosessen

| Mål | Indikatorer | Måltall/resultat |

|---|---|---|

| Kortest mulig ledetid (tid) | Ledetid | |

| Reduserte arbeidskostnader | FTE (Fulltids ekvivalent) kostnad | |

| Forenkle arbeidsoppgaver | Medarbeidertilfredshet | 100 % |

| Optimale transaksjoner på tvers av landegrenser | Antall systemer som håndterer prosess og format |

9. Fordeler/gevinster

| Hvem kan ha fordel | Hvilke fordeler de kan oppnå |

|---|---|

| Kjøper | Sikre data. Standard prosess og format i ulike land (interoperabilitet). Automatisert bokføring. Informasjon kommer ikke til å forsvinne/gå tapt. Enklere å generere en søknad da eksisterende data fra kvittering eller faktura kan brukes i søknaden og vedlegg som dokumentasjon. Effektiv prosess som støttes av kjøpers system. |

| Selger | Back-office prosesser mer effektive. Mulighet for enklere rapportering ved behov. Skatteetaten har mottatt all tilgjengelig informasjon. Dette eliminerer behovet for å finne informasjon for å dokumentere kjøpet. |

| Offentlige myndigheter | Reduser risikoen for svindel. Mer effektive måter å kontrollere. Data mer tilgjengelig i sanntid. Effektiv behandling av søknader om momsrefusjon. Enklere å analysere basert på strukturerte data. |

| Peppol-kompatible tjenesteleverandører | Nye tjenester å selge. Økt inntekt. Nye kunder. |

10. Utløsere og forutsetninger

| Utløser/trigger | Mottatt e-Kvittering og e-Faktura som er maskinlesbare (digitalt, xml) |

| Forutsetninger | Kjøper og selger må ha et system som er kompatibelt med eReceipt-format og mulighet for å sende/utveksle transaksjoner gjennom Peppol-nettverk, wallets eller andre APIer. |

| Unik ID for selskapets avsender og mottaker. | |

| Skatteetaten må ha et system for å motta mva-rapportering basert på standardformat. Tilknytning til system som kan levere digitale meldinger basert på standard format | |

| MVA-refusjons-ID må være registrert i Peppol-nettverket – SMP og SML, eller andre løsninger for å kunne sende og motta transaksjoner. | |

| Tjenesteleverandører må ha forståelse om hva et standardformat er, prosessen som skal gjennomføres og hvilken rolle som skal utøves. |

11. Input og leverandører

| Input | Navn på prosess. Hvis prosessen har et navn og en ID, sett inn dette | Navn på leverandør / avsender - organisasjon og mulig rolle | Reranse |

|---|---|---|---|

| e-kvittering og faktura som kan refunderes | Selgers regnskapssystem Kjøpers regnskapssystem | ||

12. Deltakere

| Organisasjon | Rolle | Forkortelser | Kommentarer |

|---|---|---|---|

| Kjøper | System | K-sys | B-sys brukes når du vil spesifisere at aktiviteten utføres av kjøperens system. |

| Kjøper | Person | K-per | B-per brukes når du vil spesifisere at aktiviteten utføres av en person hos kjøper. |

| Skattemyndighet | System | S-sys | S-sys brukes når du ønsker å spesifisere at aktiviteten utføres av Skatteetatens system. |

| Skattemyndighet | Person | S-per | S-per brukes når du ønsker å spesifisere at aktiviteten utføres av en person hos Skatteetaten. |

13. Diagram

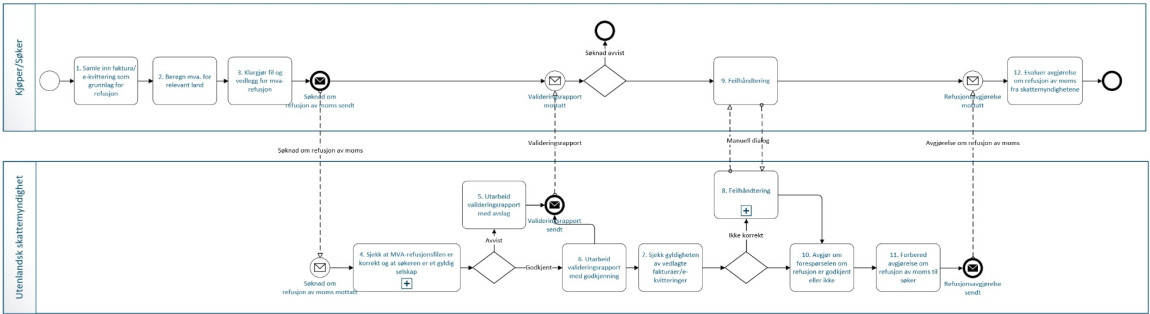

Prosessdiagram for utveksling av søknad om momsrefusjon direkte med utenlandsk skattemyndighet:

Diagrammet nedenfor beskriver en prosess der søknaden om refusjon av mva. sendes direkte fra søkeren til skattemyndighetene i landet som kjøpet er gjort (land utenfor EU).

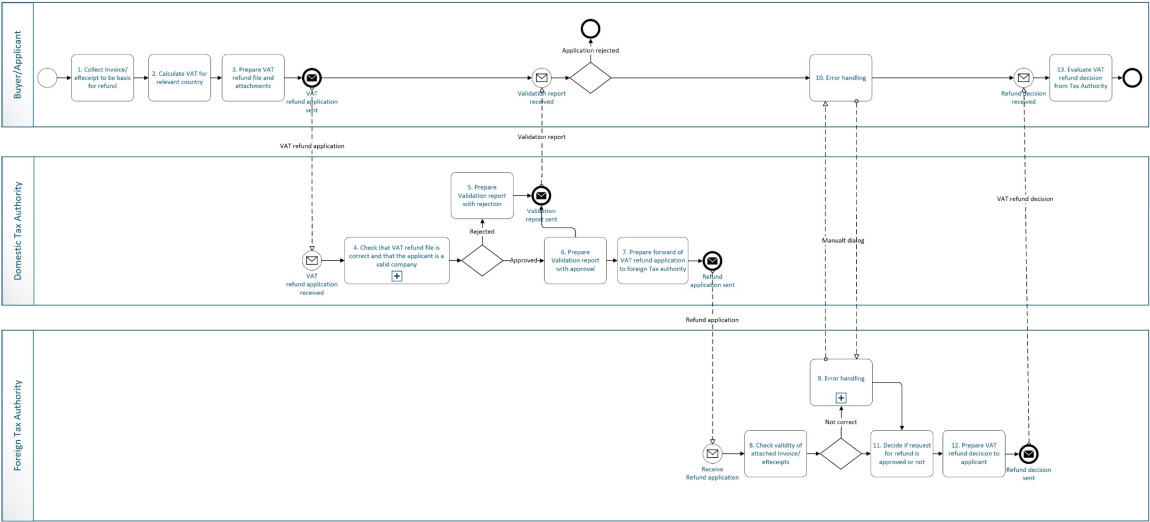

Prosessdiagram for utveksling av søknad om momsrefusjon via innenlandske skattemyndigheter:

Diagrammet nedenfor beskriver en prosess der søknaden om refusjon av mva. først sendes fra søkeren til den innenlandske skattemyndigheten og deretter videresendes til skattemyndighetene i landet som kjøpet er utført.

14. Aktiviteter

| ID | Aktivitet i prosesskart | Ansvarlig | Beskrivelse | KP (x) | Kommentarer |

|---|---|---|---|---|---|

| 1. Samle inn faktura/e-kvittering som grunnlag for refusjon | K-sys | ||||

| 2. Beregne mva. for relevant land | K-sys | ||||

| 3. Klargjør fil og vedlegg for mva-refusjon | K-sys | ||||

| 4. Sjekk at MVA-refusjonsfilen er korrekt og at søkeren er et gyldig selskap | S-sys | X | |||

| 5. Utarbeid valideringsrapport med avslag | S-sys | ||||

| 6. Utarbeid valideringsrapport med godkjenning | S-sys | ||||

| 7. Sjekk gyldigheten av vedlagte fakturaer/e-kvitteringer | S-sys | X | |||

| 8. Feilhåndtering | S-per | ||||

| 9. Feilhåndtering | K-per | ||||

| 10. Avgjør om forespørselen om refusjon er godkjent eller ikke | S-per/sys | ||||

| 11. Forbered avgjørelse om refusjon av moms til søker | S-sys | ||||

| 12. Evaluer avgjørelse om refusjon av moms fra skattemyndighetene | K-per |

| ID | Aktivitet i prosesskart | Ansvarlig | Beskrivelse | KP (x) | Kommentarer |

|---|---|---|---|---|---|

| 1. Samle inn faktura/e-kvittering som grunnlag for refusjon | K-sys | ||||

| 2. Beregne mva. for relevant land | K-sys | ||||

| 3. Klargjør fil og vedlegg for mva-refusjon | K-sys | ||||

| 4. Sjekk at MVA-refusjonsfilen er korrekt og at søkeren er et gyldig selskap | S-sys | X | |||

| 5. Utarbeid valideringsrapport med avslag | S-sys | ||||

| 6. Utarbeid valideringsrapport med godkjenning | S-sys | ||||

| 7. Forbered søknad om refusjon av moms til utenlandske skattemyndigheter | S-sys | X | |||

| 8. Sjekk gyldigheten av vedlagte fakturaer/e-kvitteringer | S-per | ||||

| 9. Feilhåndtering | S-per | ||||

| 10. Feilhåndtering | K-per | ||||

| 11. Avgjør om forespørselen om refusjon er godkjent eller ikke | S-sys/per | ||||

| 12. Forbered avgjørelse om refusjon av moms til søker | S-sys | ||||

| 13. Evaluer avgjørelse om refusjon av mva. fra skattemyndighetene | K-per |

15. Kontrollpunkt

| Aktivitet | Hva som må sjekkes | Hvordan sjekke | Hvorfor sjekke |

|---|---|---|---|

| Utveksling av søknad om momsrefusjon direkte med utenlandsk skattemyndighet: | |||

| 4. Sjekk at søknaden er korrekt. Og om søkeren har gyldig firma-ID. Hvis ikke manuelt (spesifiser) | Hvis søknaden er korrekt og selskapet er gyldig. | Automatisk oppslag | Forhindre feil utbetaling |

| 7. Kontroller gyldigheten av vedlagt e-kvittering/faktura | At vedlagt kvittering og faktura er gyldig | Automatisk | Forhindre feil utbetaling |

| Utveksling av søknad om momsrefusjon via innenlandske skattemyndigheter: | |||

| 4. Sjekk at søknaden er korrekt. Og om søkeren har gyldig firma-ID. Hvis ikke manuelt (spesifiser) | Hvis søknaden er korrekt og selskapet er gyldig. | Automatisk oppslag | Forhindre feil utbetaling |

| 8. Kontroller gyldigheten av vedlagt e-kvittering/faktura | At vedlagt kvittering og faktura er gyldig | Automatisk | Forhindre feil utbetaling |

16. Output og brukere

| Output/leveranse | Navn på prosess som benytter output | Navn på mottaker/bruker | Referanse |

|---|---|---|---|

| Output/leveranse | Navn på prosess som benytter output | Navn på mottaker / bruker | Referanse |

| Godkjenning eller avvisning av søknad om refusjon av moms | Hvis godkjent, vil neste prosess være utbetaling. Hvis ikke godkjent, avsluttes prosessen. | Intern prosess Skatteetaten |

17. Sluttkriterier

Ingen

18. Unntak og alternativer

| Hvor i prosessen | Unntak/alternativer som kan velges med begrunnelse |

|---|---|

| Ingen |

19. Risiko

| ID + Aktivitet | Risiko | Sannsynlighet | Alvorlighet | Metode for å forebygge | Tiltak hvis risiko oppstår |

|---|---|---|---|---|---|

| Dårlig kvalitet på data | Lav | Høy | Validering av data | ||

| Sender data to ganger/hvis feil | Lav | Lav | Mottaker må ha kontroll på ID, som for eksempel at det ikke er duplikater | ||

| Systemstøtte mangler | Lav | Høy | SLAs som setter krav til oppetid og tilgjengelighet |

20. Behov for støtte

| Støtte | Beskrivelse/lenker |

|---|---|

| NSG&B / Nordisk samarbeid | User story: https://nordicsmartgovernment.org/vat-refund NSGB VAT refund specification: https://nordicsmartgovernment.org/guidelines-and-specifications |

| Tjenesteleverandør (POS, ERP) | System support |

NSGB VAT refund specification er ikke godkjent som en standard. NSG&B har laget den basert på ekspertgruppens kunnskap og kvalitetssikret av VAT refund eksperter fra flere nordiske skatteetater.

21. Ytterligere informasjon

22. Vedlegg

Nei