Veileder

Digital rapportering av MVA

Her finner du prosessdefinisjonen som beskriver digital rapportering av moms basert på EHF faktura.

1 Informasjon

| Navn på prosess | ViDA report-prosess (rapportering av moms basert på fakturainformasjon) |

| ID og navn i prosessoversikt | X.6.1.4 |

| Organisasjon | DFØ og Nordic Smart Government & Business (NSG&B) |

| Prosesseier | Jan Mærøe |

| Forespørsler | Jan Mærøe |

| Formålet med dokumentet | For å veilede brukere og tjenesteleverandører som implementerer prosessen |

2 Historikk

| Versjon | Dato | Informasjon | Forfatter / Rolle |

|---|---|---|---|

| 0.5 | 06.03.2023 | Dokument opprettet | Jan Mærøe |

| 1.0 | 24.11.2023 | Oppdatert prosess | Jan Mærøe |

3 Begreper

| Begrep | Forklaring |

|---|---|

| VIDA | VAT in the Digital Age (europa.eu) |

| CTC | Continues Transaction Controll |

| NSG&B | Nordic Smart Government & Business |

4 Om prosessen

Denne prosessen beskriver hva som skjer når en leverandør sender en faktura, hvor deler av innholdet konverteres til en ny melding kalt en ViDA-rapport, også kalt ViDA report. Denne meldingen sendes til skattemyndighetene i landet hvor leverandøren er basert.

Kjøperen som mottar fakturaen gjør det samme overfor skattemyndighetene sine. Denne forenklede momsrapporteringsprosessen har vært pilotert i Nordic Smart Government & Business (NSG&B) mellom utsteder av faktura, deres systemleverandører og alle Nordiske skattemyndigheter. Hos NSG&B finner du user story og ViDA report spesifikasjonen som ble brukt:

5 Bruk av KI/AI

Hvis du har kompetanse i bruk av kunstig intelligens (KI) eller artificial intelligence (AI), og ser muligheter for å forbedre prosessen ytterligere ved bruk av det, vil vi gjerne ha en tilbakemelding/innspill fra deg om hvordan det kan gjøres.

Send innspillene til [email protected]. Merk melding med KI + navn på prosessen. Når vi mottar innspill, gjennomgår vi dem og legger dem inn fortløpende i den aktuelle prosessdefinisjonen.

6 Brukere og deres behov

| Brukere | Behov som skal dekkes/oppfylles |

|---|---|

| Nasjonal skattemyndighet | Kontroll av moms fra handelstransaksjoner Maskinlesbar informasjon for å muliggjøre automatisering av interne kontrollprosesser. Hjelpe norske virksomheter med å forbedre kvalitet på finansiell informasjon som eksempel moms. |

| Selger av varer og tjenester (leverandør) | Effektivisere prosessen for momsrapportering gjennom å benytte fakturainformasjon mot skattemyndighet. |

| Oppdragsgiver/kjøper | Effektivisere prosessen for momsrapportering gjennom å benytte fakturainformasjon mot skattemyndighet. |

7 Forventninger

- Nasjonal skattemyndighet:

- Gjennom ViDA report transaksjoner motta korrekt momsinformasjon og annen informasjon fra faktura som setter skatteetaten i stand til å utføre sine oppgaver på en korrekt måte.-

- Selger av varer og tjenester (leverandør):

- Redusere annen form for momsrapportering.

- Avgi korrekt momsinformasjon til skattemyndigheter både for nasjonale og internasjonale transaksjoner.

- Oppdragsgiver/kjøper:

- Redusere annen form for momsrapportering.

- Avgi korrekt momsinformasjon til skattemyndigheter både for nasjonale og internasjonale transaksjoner.

8 Mål

| Mål – hva vi ønsker å oppnå | Hvilke indikatorer vi vil bruke for å kunne se om vi når målet | Målverdi/resultat |

|---|---|---|

| Avgi data på en mest mulig sanntids måte. | Tiden det tar fra fakturaen sendes til skattemyndighetene mottar ViDA-rapporten. | Så fort som mulig. Max 2 dager. |

| Følge “The once only principle”. Gjenbruk informasjon fra fakturaer som sendes uansett. | Deling av fakturainnhold som er definert i ViDA report spesifikasjonen og mottatt i ViDA report transaksjonen. | 100 % |

| Informasjonskvalitet – fullstendig og nøyaktig. | Innhold i henhold til spesifikasjon, regler og kodeliste. | 100 % |

| Et mål om at det opprinnelige innholdet i fakturaen ikke er endret. At det er 1:1 samsvar mellom fakturaen og ViDA rapporten. | Sammenlign innholdet i fakturaen med innholdet i ViDA-rapporten. | 100 % |

| Et mål er at det er korrekt fakturainnhold fra leverandøren i ViDA-rapporten. | Sammenlign tilsendt faktura med innhold i ViDA-rapporten. | 100% |

9 Fordeler/gevinster

| Hvem blir påvirket av prosessen | Hva er fordelene? |

|---|---|

| Generelle fordeler for flere interessenter: | > Forbedrer kvaliteten på strukturerte og validerte data i faktura >>Hjelper SMB med å forbedre skatteregnskapet. >>Korte ned håndteringstiden for flere skattytere. >>Reduserer antall rapporteringsbyrder for små og mellomstore bedrifter. >>Gir kostnadsreduksjoner. >Bruk av standard kjernedata i de nordiske landene gjør det mer effektivt å trekke ut og analysere data. |

| Fordeler for små og mellomstore bedrifter som kjøpere og selgere (SME) | Bruke ViDA-rapporten for automatisk overføring av momsopplysninger til Skatteetatene i ulike land vil spare tid for både selgere og kjøpere. >ViDA-rapporten kan i betydelig grad bidra til mindre arbeid for regnskapsavdelingen i de fleste nordiske SMB-er. Den periodiske obligatoriske momsoppgaven brukes det flere timers arbeid når den skal settes sammen av regnskapsavdelingen. >Reduserer antall forskjeller i mva-rapportering; disse forskjellene kan føre til arbeid før og etter rapportering. ViDA-rapporteringssystemet skal bidra til å skape presis og korrekt rapportering helt fra starten. >Kvaliteten på data i fakturaer som sendes er forbedret av små og mellomstore bedrifter, og deres daglige kontantstrøm er mer nøyaktig. >Basert på validerte fakturaer og strukturerte data kan Skatteetaten gi mer presis veiledning til SMB og deres regnskapsførere. Nøyaktige og strukturerte data gjør det mulig å utvikle virtuelle assistenter, chatbots (AI støttede tjenester) for å gi svar på vanlige spørsmål. >I fremtiden kan statistikkmyndighetene bruke samme metode for sømløst å hente dataene sine fra nettverket. |

| Fordeler for Skattemyndigheten | Skatteetatene vil bruke ViDA-rapporten til å kontrollere at momsen som betales av selgere og kjøpere stemmer overens med det som handles og faktureres. Kontrollene og analysene kan omfatte flere tilnærminger: >Matching av selgers ViDA-rapporter med kjøpers ViDA-rapporter for å anslå at disse er identiske. >Cluster ViDA rapporterer basert på skatterisikoen. Hovedmålet er å definere så mange skattytere som mulig i gruppen "compliant/lav/middels risiko", med mål om å påføre dem minst mulig administrativ byrde. En spesiell fokusgruppe er svindel og hvordan man definerer svindelklynger så presist som mulig. >ViDA-rapporter kan brukes til å gi veiledning til små og mellomstore bedrifter og regnskapsfirmaer, i tillegg til å designe flere tjenestekanaler for vanlige spørsmål, som chatbots og virtuelle assistenter. Når dataene er strukturert, blir mulighetene for å designe ulike tjenestekanaler enklere. Mengden revisjoner utført av Skatteetaten kan reduseres med redusert arbeidsbelastning for nordiske SMBer som resultat. |

| Fordeler for statistikkmyndigheter | Dette er en fremtidig fordel. Hvordan rollen til statistikkmyndighetene designes i ViDA report prosessen er ikke kartlagt enda, men målet med en fremtidig prosess må være å lette rapporteringsbyrdene til de ulike virksomhetene. Med fremtidig utvikling av ViDA-rapportprosessen vil nordiske statistikkmyndigheter kunne få data fra handel direkte i tilnærmet «real time» fra ViDA rapportprosessen. Statistikken kan dermed aggregeres til det nivået som er ønskelig automatisert (eks. land, alle Nordiske land, alle Europeiske land. Dette vil redusere tiden for datatilgang og kvalitet betydelig og kan bidra til forbedrede analyser for makroøkonomiske spådommer. |

10. Utløsere og forutsetninger

| Utløser/trigger | Godkjenning fra mottaker av produkter og tjenester (manuell eller automatisert). |

| Forutsetninger | Teknologisk: >Et system som registrerer levering av produkter og tjenester. >Faktura er digital basert på standardformat >Grensesnitt for mottak av eFaktura (aksesspunkt eller annen type API) og system for mapping av fakturainformasjon over til ViDA report. >Regnskapssystem som kan sende og motta faktura. >System som sikrer at sensitiv informasjon ikke tilfaller andre enn de som er tiltenkt informasjonen. Organisatorisk: >En person som bekrefter mottak av produkter og tjenester. >Opplæring i hvordan man gjennomfører prosessen. Regulatoriske: >Lov/Forskrift som støtter prosessen |

11. Input og leverandører

| Input | Navn på prosess | Navn på leverandør/avsender | Referanse |

|---|---|---|---|

| Faktura informasjonselementer | Fakturaprosessen | Selger/Leverandør |

12 Deltakere

| Organisasjon | Rolle (om nødvendig) | Forkortelser | Kommentarer |

|---|---|---|---|

| Oppdragsgiver | Selskap/Virksomhet | O | O brukes når du bare vil spesifisere at disse aktivitetene utføres av en oppdragsgiver. |

| Oppdragsgiver person | Person/rolle | O-per | O-per brukes når du vil spesifisere at denne aktiviteten utføres av en person hos kjøperen, uten å måtte spesifisere en rolle. |

| Oppdragsgiver | System | O-sys | O-sys brukes når du vil angi at aktiviteten utføres av kjøperens system. |

| Leverandør (selger) | Selskap/Virksomhet | L | L - Indikerer at aktivitet utføres av en leverandørorganisasjon. |

| Leverandør (selger) | Person | L-per | L-per Indikerer at aktiviteten utføres av en person i leverandørorganisasjonen |

| Leverandør (selger) | System | L-sys | Indikerer at aktiviteten utføres av systemet i leverandørorganisasjonen |

| Tjenesteleverandør (ERP system) | TL | TL brukes når det er behov for å indikere at aktiviteten utføres av en tjenesteleverandør. Det er som regel ikke nødvendig å spesifisere hvilken rolle systemleverandørens aktivitet utfører | |

| Aksesspunkt oppdragsgiver | O-AP | ||

| Aksesspunkt for leverandør (selger) | L-AP | ||

| Skatteforvaltningssystem | System | SFS | |

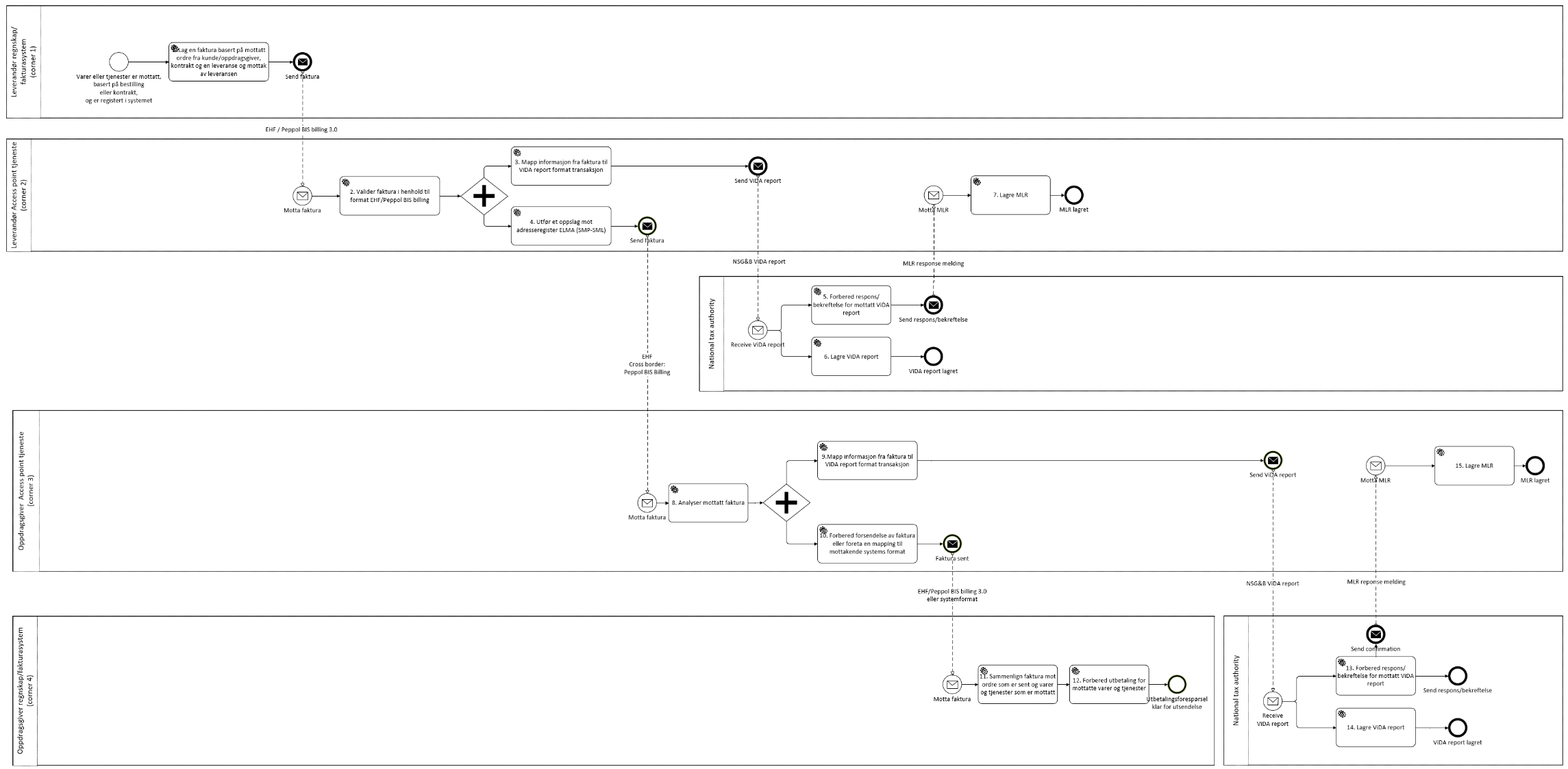

13 Prosessdiagram

Last ned prosessen

Dette er et bilde av denne prosessen.

14 Aktiviteter

| Aktivitet | Ansvarlig | Beskrivelse: | SP (x) | Kommentarer |

|---|---|---|---|---|

| 1. Lag en faktura basert på mottatt ordre fra kunde/oppdragsgiver, kontrakt og en leveranse og mottak av leveransen | L-sys | Cross border: DK S2 S-EU-V-0 Velg Riktig MVA-avgiftskategorikode f.eks. K VATEX-EU-IC → S-EU-V-0 tilsvarer K eller SAF-T 52 tilsvarer G VATEX-EU-G/"Eksport" | ||

| 2. Valider faktura i henhold til format EHF/Peppol BIS billing | L-AP | Mottakeradressen er sann | ||

| 3. Mapp informasjon fra faktura til ViDA report format transaksjon | L-AP | Trekk ut nødvendig informasjonselementer fra faktura i henhold til Vida report spesifikasjon eks. MVA-kode | ||

| 4. Utfør et oppslag mot adresseregister ELMA (SMP-SML) | L-AP | |||

| 5. Forbered respons/bekreftelse for mottatt ViDA report | SFS | Teknisk kvitteringsmelding til C2 (MLR) | ||

| 6. Lagre ViDA report | SFS | Innholdssjekk og bekreftelse til selger om nødvendig | ||

| 7. Lagre MLR | L-AP | |||

| 8. Analyser mottatt faktura | O-AP | |||

| 9. Mapp informasjon fra faktura til ViDA report format transaksjon | O-AP | Trekk ut nødvendig informasjonselementer fra faktura i henhold til Vida report spesifikasjon eks. MVA-kode | ||

| 10. Forbered forsendelse av faktura eller foreta en mapping til mottakende systems format | O-AP | |||

| 11. Sammenlign faktura mot ordre som er sent og varer og tjenester som er mottatt | O-sys | Cross border: DK/NO find SAF-T code NO 81 or DK K-EU-V-1 and K-EU-V-Fradrag: Rules K VATEX-EU-IC refers to K-EU-V or G VATEX-EU-G/"Export" refers to NO 81 | ||

| 12. Forbered utbetaling for mottatte varer og tjenester | O-sys | |||

| 13. Forbered respons/bekreftelse for mottatt ViDA report | SFS | |||

| 14. Lagre ViDA report | SFS | |||

| 1|5. Lagre MLR | O-AP | Kvittering til C3 for avsender av ViDA report |

15 Sjekkpunkter

| Aktivitetsnummert | Hva skal sjekkes | Hvordan sjekke | Hvorfor sjekke |

|---|---|---|---|

| K VATEX-EU-IC forretningsregler | Faktura inneholder alle krav som kreves i MVA-direktivet, og kjøperen er i stand til å skifte og rapportere anskaffelse symmetrisk. |

16 Output og brukere

| Output/leveranse | Navn på prosess som bruker output | Navn på mottaker/bruker | Referanse |

|---|---|---|---|

| ViDA report | Kontroll av mva og annen bruk av ViDA-rapporten. | Skatteetaten, statistikkmyndighetene og andre |

17 Sluttkriterier

>Fullstendig og nøyaktig ViDA-rapporter.

18 Unntak og alternativer

| Hvor i prosessen | Unntak/alternativer som kan velges med begrunnelse |

|---|---|

| Nei | |

19 Risiko

| Risiko | Sannsynlighet | Alvorlighetsgrad | Metode for å forebygge | Tiltak hvis risiko oppstår |

|---|---|---|---|---|

| Unøyaktige skattekategorikoder | Medium/Høy | Høy | MVA-veiledning | Feil ved rapportering til skatt revideres. |

| Feil mapping mellom faktura og ViDA-rapport | Lav | Høy | Etablere valideringsverktøy for ViDA-rapport | Riktig ViDA-rapport. |

20 Behov for støtte

| Støtte | Beskrivelse/Lenker |

|---|---|

| Nei | |

21 Lenker til standardformat/spesifikasjon:

Prosessen Digital rapportering av MVA baserer seg på en pilot utført av Nordic Smart Government & Business. Spesifikasjonen ViDA report er en pilotspesifikasjon som ble brukt av Nordic Smart Government & Business i samme pilot for overføring av MVA informasjon til alle Nordiske skattemyndigheter basert på mottatt Peppol BIS faktura.

Nordic Smart Government & Business (NSG&B) Vida specification

VAT guideline cross border transactions

22 Ytterligere informasjon

Beskrive/lenke til annen relevant og viktig informasjon.

23 Vedlegg

Nei